Financiación

Leasing

Ley N° 25.248

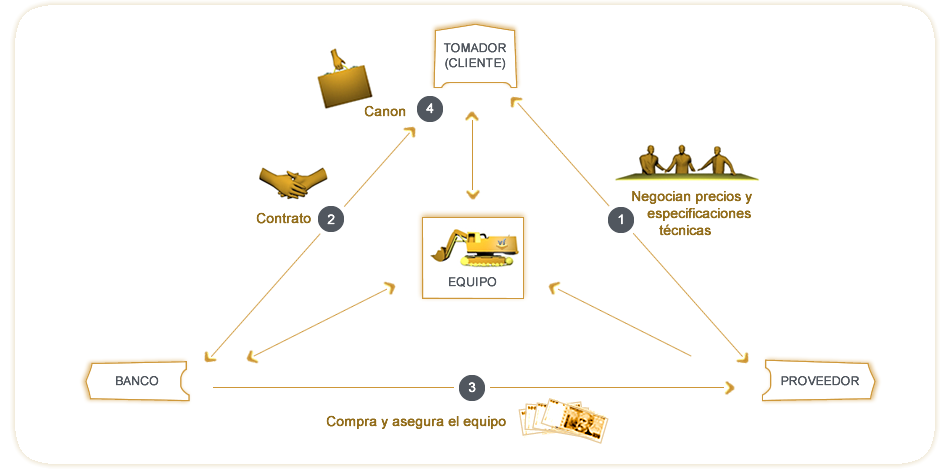

Concepto: En el contrato de leasing el dador conviene transferir al tomador la tenencia de un bien cierto y determinado para su uso y goce, contra el pago de un canon y le confiere una opción de compra por un precio.

Objeto: Pueden ser objeto del contrato cosas muebles e inmuebles de propiedad del dador o sobre lo que el dador tenga la facultad de dar en leasing.

Canon: El monto y periodicidad de cada canon se determina convencionalmente.

Beneficios del Leasing para el Tomador

La operación de leasing permite liberar fondos, optimizando el manejo del capital de trabajo de la empresa. En general no se solicita anticipo.

El Canon se considera como Gasto y se deduce íntegramente del Impuesto a las Ganancias cuando el leasing es asimilado a una Operación Financiera.

Tiene como efecto una amortización acelerada del Bien.

El Impuesto al Valor Agregado (IVA) se difiere en el tiempo – el monto del contrato es por el valor del bien neto de IVA, pagándose éste con cada canon.

Se evita que el Tomador acumule créditos fiscales de IVA.

Los Bienes obtenidos a través de un Leasing no están alcanzados por Ganancia Mínima Presunta.

Síntesis impositiva:

Impuesto a las Ganancias:

Los Contratos de Leasing se asimilan a:

- Operaciones financieras: (si es otorgado por entidad financiera (Ley 21.526); el plazo contrato supera el 50% de la vida útil del bien mueble y se fija un importe cierto y determinado como precio para el ejercicio de la opción de compra).

- Operaciones de locación: Cuando no cumple alguno de los requisitos anteriores.

- Operaciones de compra-venta financiada: Cuando no cumple alguno de los requisitos de los asimilados a operaciones financieras y el precio fijado para la opción de compra sea inferior al costo computable atribuible al bien al momento en que se ejerza dicha opción.

- Sale & Lease Back: El bien es adquirido y otorgado en leasing a la misma empresa

En qué nos diferenciamos:

Diferenciación:

Plazos acotados en las aprobaciones crediticias.

Instrumentación dentro de las 72 hs. de aportada la documentación necesaria por parte del tomador.

Agilidad en la adquisición y entrega de los bienes.

Soluciones a medida de las necesidades de los tomadores.

El Banco es una de las dos entidades del sistema que instrumentan operaciones de Sale & Lease Back.